দেশের বাস্তবতা বোঝে না বিশ্বব্যাংক-আইএমএফ

- প্রকাশের সময় : ১১:৪৮:০৭ অপরাহ্ন, শনিবার, ১০ ফেব্রুয়ারী ২০২৪

- / ১৩৪ বার পঠিত

বিশ্বব্যাংক ও আইএমএফ বাংলাদেশের বাস্তবতা বোঝে না। মুক্ত অর্থনীতির কথা বলে সুদহার বাজারভিত্তিক করাসহ ব্যাংক খাতে যেসব সংস্কারের কথা বলা হচ্ছে, তার সবটা দেশের বাস্তবতার সঙ্গে যায় না। এ মন্তব্য করেছেন বিশিষ্ট অর্থনীতিবিদ এবং সাবেক তত্ত্বাবধায়ক সরকারের উপদেষ্টা ওয়াহিদউদ্দিন মাহমুদ।

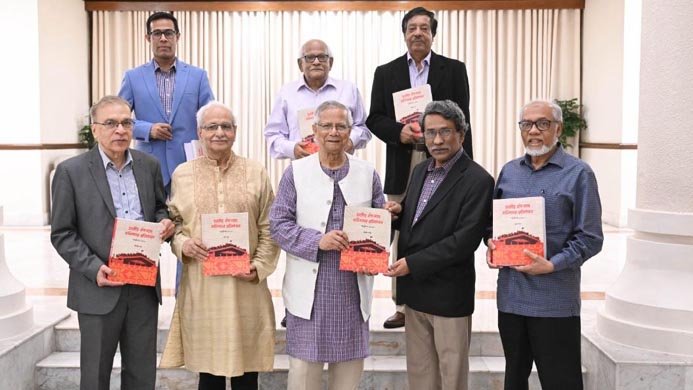

শনিবার রাজধানীর জাতীয় প্রেস ক্লাবে ‘ব্যাংকিং অ্যালমানাক’ নামে ব্যাংকিং খাতের নানা তথ্যসমৃদ্ধ প্রকাশনার পঞ্চম সংস্করণের মোড়ক উন্মোচন অনুষ্ঠানে প্রধান অতিথির বক্তব্যে এ মন্তব্য করেন তিনি। অনুষ্ঠানে সভাপতিত্ব করেন বাংলাদেশ ব্যাংকের সাবেক গভর্নর ও ব্যাংকিং অ্যালমানাকের সম্পাদকমণ্ডলীর চেয়ারম্যান ড. সালেহউদ্দিন আহমেদ। অন্যদের মধ্যে বক্তব্য দেন এফএএস ফাইন্যান্সের চেয়ারম্যান ও ব্যাংকার মোহাম্মদ নুরুল আমীন। ওয়াহিদউদ্দিন মাহমুদ বলেন, ব্যাংকিং খাত যে খুব একটা ভালো অবস্থায় নেই, এটি আমরা সবাই জানি। দেশের ব্যাংকিং খাতকে সঠিক পথে আনতে নতুন একটি পথনকশা করার কথা বলা হচ্ছে। পথনকশা অনেক আগেই নেওয়া হয়েছিল। পরে কখন এবং কেন পথনকশা থেকে আমরা বিচ্যুত হলাম, সে ইতিহাস জানা জরুরি। তা না হলে এই সংস্কার ও বিচ্যুতি চলতেই থাকবে। যে কোনো দেশের জন্য ব্যাংক বা আর্থিক খাত হলো অর্থনীতির হৃৎপিণ্ডের মতো। এটি ভালো না চললে রক্ত সরবরাহ হবে না। নব্বইয়ের দশকের শেষে এবং পরের এক দশকে দুটি ব্যাংকিং খাত সংস্কার কমিটি হয়েছিল। সেখানে অনেক আইনি বিধিবিধান ও পথনকশা করা হয়। তার থেকে বিচ্যুত হয়েছিলাম; কখন হয়েছিলাম, কেন হয়েছিলাম– তার কারণ জানতে হবে না। এসব না বুঝলে এই পথনকশা করে কোনো লাভ হবে না। সেটি বাতিল করে এতদিন পর কেন বলতে হচ্ছে, ঋণখেলাপির সংজ্ঞা আরও কঠিন করতে হবে, পরিবারের কতজন পর্ষদে থাকতে পারে।

ব্যাংক খাতের সংস্কারে দুটি কমিটির সদস্য হিসেবে কাজ করার অভিজ্ঞতা জানাতে গিয়ে ওয়াহিদউদ্দিন মাহমুদ বলেন, ১৯৯৬-৯৭ সালে প্রথম ব্যাংক সংস্কারের কমিটি হলে তখনকার বেসরকারি ব্যাংকগুলোর মালিকদের ডেকে জানতে চেয়েছিলাম, নিজেদের ব্যাংক থেকে নিজেরাই কেন ৩০ শতাংশের বেশি ঋণ নিয়েছেন। তখনকার বিএবির (ব্যাংক মালিকদের সংগঠন) চেয়ারম্যান বলেছিলেন, ‘এত কষ্ট ও ঝামেলা করে, এত টাকা খরচ করে ব্যাংক করেছি; এখন নিজেদের ব্যাংক থেকে নিজেরা টাকা নেব না!’ এই ছিল প্রথম প্রজন্মের ব্যাংকের মালিকদের মানসিকতা। এর পরই আইন করা হলো, কোনো ব্যাংকের মালিকরা তাদের ব্যাংক থেকে আমানতের ৩ শতাংশের বেশি ঋণ নিতে পারবেন না। তখন এ বিধান চ্যালেঞ্জ করে উচ্চ আদালতে মামলা করা হয়েছিল। একজন বিচারকের সক্রিয়তা থাকায় ওই সময়ে ব্যাংকের ৬০-৭০ জন পরিচালককে তাদের পদ থেকে অপসারণ করা হয়। বাকিদের ঋণ সমন্বয়ে বাধ্য করা হয়েছিল। এখন তারা হয়তো নিজেদের ব্যাংক থেকে ঋণ নিচ্ছেন না, অন্য ব্যাংক থেকে অন্যভাবে নিচ্ছেন।

নতুন ব্যাংকগুলোর বিষয়ে তিনি বলেন, যখন নতুন ব্যাংক দেওয়া হয় তখনই বলেছিলাম, দেশের অর্থনীতির যে আকার, আর নতুন ব্যাংক দেওয়ার জায়গা নেই। তার পরও দেওয়া হলো। এখন এসব ব্যাংক আমানত সংগ্রহ করতে পারছে না। বলা হচ্ছে, এগুলো টিকিয়ে রাখতে একত্রীকরণ করে দেওয়া হবে। জোর করে একত্রীকরণ করা হলে এর ফল ভালো হবে না বলে সতর্ক করেন তিনি। জোর করে এটি করতে গেলে একটি ব্যাংকের দায় কেন অন্য ভালো ব্যাংক নেবে। এটি সরকারি ব্যাংকের ওপর চাপিয়ে দেওয়া সম্ভব।

বড় ব্যাংকের ঋণ কেলেঙ্কারির বিষয়ে তিনি বলেন, আমানতের দিক থেকে বড় ব্যাংকগুলোতেও বড় বড় কেলেঙ্কারি হয়েছে। তার পরও এগুলোর আমানত কমেনি। এর অর্থ হলো, আমাদের আমানতকারীরা ব্যাংকের ক্ষতি বা সর্বনাশের দিকে তাকায় না। এর কারণ হলো, আমাদের দেশে ব্যাংক বন্ধ হয় না। কিন্তু তারা এটা জানেই না যে ব্যাংকের আমানতকারীদের যত টাকাই আমানত থাকুক না কেন, তার বীমা মাত্র এক লাখ টাকার (হয়তো এখন কিছুটা বাড়ানো হয়েছে)। তারা মনে করেন, সরকার তো আছে, তারা ব্যাংককে রক্ষা করবে। সরকার কেন ব্যাংক রক্ষা করে– সে বিষয়ে নিজের ব্যাখ্যায় ওয়াহিদউদ্দিন মাহমুদ বলেন, এর একটি মানবিক দিক আছে। সরকার মনে করে, ব্যাংক বন্ধ হলে আমানতকারীদের সর্বনাশ। আবার একটি ব্যাংক পড়ে যাওয়ার ‘ডমিনো ইফেক্ট’ আছে। একটি পড়লে এর ফলে পুরো ব্যাংক খাত ক্ষতিগ্রস্ত হয়। এ কারণে ব্যাংক যতই সংকটাপন্ন অবস্থায় যাক না কেন, একে সরকারের দিক থেকে রক্ষা করার কোনো না কোনো চেষ্টা করা হয়। তবে ভবিষ্যতেও যে এমনটা সম্ভব হবে, তা মনে করি না।

দেশের বড় বড় ব্যাংক একটি পরিবারের কাছে চলে যাওয়ার বিষয়ে তিনি বলেন, এখন আবার বলা হচ্ছে, মুক্ত অর্থনীতির যুগে শেয়ারবাজার থেকে শেয়ার কিনে, যে কোনো ব্যাংকের শেয়ার কিনে তা অধিগ্রহণ করা যায়। এটা তো করাই যায়। কিন্তু আমরা যে ভুলটা করছি, ব্যাংক খাতের মতো সংবেদনশীল খাতে ‘অ্যান্টি-মনোপলি ট্রাস্ট পলিসি’ আমরা করিনি। এ কারণে একটি শেয়ার কিনে একটি পরিবারের কাছে অনেক ব্যাংকের মালিকানা চলে গেছে। এই ভুলটা আবার আমরা করেছি। কতবার এভাবে ভুল করে করে শিখব, জানি না। কিন্তু ব্যাংকিং খাত এমন জিনিস না, বারবার ভুল করে শিখতেই থাকব। আগে যে ভুল করা হয়েছিল, তার সংশোধন করা হয়েছিল; আবার নতুন করে সেই ভুল করছি এবং সংশোধন করছি। তিনি বলেন, এখন ব্যাংক খাতের স্বাস্থ্য ভালো নেই বলে নতুন করে সংস্কারের কথা বলা হচ্ছে। আজ যে সংস্কারের কথা বলা হচ্ছে, তা অনেক আগেই নেওয়া হয়েছিল। আমরা কেন একবার সোজাপথে গিয়ে আবার উল্টোপথে গেলাম? এখনই কেন আবারও সোজাপথে যাওয়ার কথা বলছি, তা বোঝার ব্যাপার আছে। আমরা ভুল করে করে কতবার শিখব। ব্যাংক খাত অর্থনীতির জন্য অত্যন্ত সংবেদনশীল খাত। বারবার ভুল করতেই থাকব আর শিখতেই থাকব, এটি হয় না।

বর্তমানে সুদের হার বিষয়ে ওয়াহিদউদ্দিন মাহমুদ বলেন, এটি একটি আলোচনার বিষয়। একবার নয়ছয়ে বেঁধে দেওয়া হলো। এখন বিশ্বব্যাংক, আইএমএফের পরামর্শে আমানতের সরবরাহ এবং ঋণের চাহিদার ওপর বাজারভিত্তিক সুদহার করা হয়েছে। ওরা বাংলাদেশের বাস্তবতা বোঝে না। আমানত পায় না– এমন দুর্বল ব্যাংকগুলো আমানতকারীদের আকৃষ্ট করতে অনেক বেশি সুদ অফার করবে। তারা ঝুঁকিপূর্ণ ঋণগ্রহীতাদের উচ্চ সুদে ঋণ দিয়ে টিকে থাকতে চাইবে। ঋণের সুদের যদি কোনো ঊর্ধ্বসীমা না থাকে, তখন তারাই ঋণ নেবেন, যাদের সুদের হার কোনো বিষয় না। কারণ, তারা ঋণই ফেরত দেবেন না। তাই বাস্তবতা বলে বাংলাদেশে ঋণের সুদের হারে একটা ঊর্ধ্বসীমা থাকা উচিত। তা না হলে বিনিয়োগ ক্ষতিগ্রস্ত হয়। আশির দশকের শেষ দিকে বিশ্বব্যাংক ও আইএমএফের পরামর্শে বেসরকারি খাতে ব্যাংক দেওয়ায় তখন যে ভুলটা করা হয়েছিল, তা স্মরণ করে তিনি বলেন, বেসরকারি খাতে ব্যাংক চালাতে গেলে কোন ধরনের বিধিবিধান দরকার, তখন তা চিন্তা করা হয়নি। এ কারণে ব্যাংক মালিকরা বলেছিলেন, ব্যাংক করেছি ব্যাংক থেকে টাকা নেওয়ার জন্য। এখনও নতুন করে ভুল করছি।

আন্তর্জাতিক ক্ষেত্রে বিনিয়োগ বা আর্থিক সম্পর্ক স্থাপনের দিকে আলোকপাত করতে গিয়ে তিনি বলেন, এখন বিশ্বে এ ক্ষেত্রে বিশ্বব্যাংক বা আইএমএফের সার্টিফিকেটে কাজ হয় না; বরং আন্তর্জাতিক রেটিং এজেন্সিগুলোর মূল্যায়নই সবাই দেখে। বিদেশি বিনিয়োগকারীরা এটাই দেখে এবং বাংলাদেশের আর্থিক ভাবমূর্তি এটা দিয়েই দেখা যায়। ব্যাংকিং খাতে নিজস্ব এবং বাইরের নিরীক্ষা খুবই গুরুত্বপূর্ণ মন্তব্য করে তিনি বলেন, ব্যাংকের নিরীক্ষা প্রতিবেদনে খেলাপি ঋণের তথ্য দেওয়া হলেও কতটা ঋণ অবলোপন করা হয়েছে, সে তথ্য থাকে না। ব্যাংকিং খাতের স্বাস্থ্য কেমন আছে, তা জানতে খেলাপি ঋণের পাশাপাশি কতটা ঋণ অবলোপন করা হলো, তা জানাও গুরুত্বপূর্ণ।

সভাপতির বক্তব্যে ড. সালেহউদ্দিন আহমেদ বলেন, ঋণখেলাপি কমাতে এখন অদ্ভুত সব আইন হচ্ছে। আগে আইন করা হয়েছিল, কেউ প্রথমবার খেলাপি ঋণ পুনঃতপশিল করতে চাইলে তাকে বকেয়ার ১০ শতাংশ পরিশোধ করতে হবে এবং এটি কার্যকর ছিল। দ্বিতীয়বার করল ২০ শতাংশ; তৃতীয়বার এ সুযোগ নিতে গেলে ৩০ শতাংশ আগে জমা দিতে হতো। এখন ২ শতাংশ দিলেই পুনঃতপশিল হয়ে যায়। কখন জানি শুনব, কোনো টাকা না দিয়েও পুনঃতপশিল হবে। ব্যাংক খাতের নতুন সংস্কারের সমালোচনা করে সালেহউদ্দিন আহমেদ বলেন, নতুন পথনকশা যা প্রকাশ হয়েছে, তাতে বলা হচ্ছে, ঋণ অবলোপন করা যাবে খেলাপি হওয়ার দুই বছর পর। আগে ছিল তিন বছর। এমনিতেই ব্যাংকাররা মুখিয়ে আছেন, কত তাড়াতাড়ি ঋণ অবলোপন করে আর্থিক হিসাবটা পরিষ্কার করা যায়। মনে হচ্ছে, এটি একসময় ছয় মাসে নামিয়ে আনা হবে। এতে অঙ্কের হিসাবে ব্যালান্সশিট হয়তো সুন্দর দেখাবে; আসলে তা সুন্দর না।

নতুন ব্যাংকগুলোর দুরবস্থার কথা বলতে গিয়ে সাবেক এই গভর্নর বলেন, ‘গভর্নর হিসেবে আমার মেয়াদকালে অর্থমন্ত্রী নতুন ব্যাংক দিতে চেয়েছিলেন। আমি বলেছি, দেখছি। কারণ, সরাসরি না বলা যায় না। একজনকে সম্ভাব্যতা সমীক্ষা করতে দায়িত্ব দিয়ে বললাম, আগামী ছয় মাসেও আমার সামনে আসবে না। পরে মন্ত্রী বলেন, দেও না কেন। আমি বললাম, সমীক্ষা করছি। পরে মন্ত্রী বলেন, তুমি অর্ধেকটা দাও আর আমি অর্ধেকটা। আমি একটাও দিইনি। কিন্তু এখন কত সহজে নতুন ব্যাংকের অনুমোদন হয়ে যায়। রাজনৈতিক সিদ্ধান্ত বলে অনেক কিছু হচ্ছে। কিন্তু সবকিছুতে রাজনীতি আনা উচিত নয়।’ দেশ ও অর্থনীতির সংবেদনশীল তথ্যগুলোতে কারসাজি হচ্ছে বলে মন্তব্য করেন সালেহউদ্দিন আহমেদ। তিনি বলেন, বৈদেশিক মুদ্রার রিজার্ভ নিয়ে বাংলাদেশ ব্যাংক এক ধরনের তথ্য এতদিন দিয়ে আসছিল। আইএমএফ ঋণ দিতে এসে পরীক্ষা করে এ অঙ্ক পাল্টে দিল। বাংলাদেশ ব্যাংকও তা মেনে নিল। দেশের রপ্তানি কত, তা নিয়ে রপ্তানি উন্নয়ন ব্যুরো এক ধরনের তথ্য দেয়, বাংলাদেশ ব্যাংক দেয় আরেকটা। ব্যাংকের অতীতের তথ্য এখন ‘কোটারি তথ্য’ হয়ে গেছে। এগুলো এত গোপন হয়ে গেছে যে সাবেক গভর্নরকেও দেওয়া যায় না। অতীতের তথ্য যদি সহজলভ্য না হয়, তাহলে গবেষণা কী করে হবে– মন্তব্য করেন তিনি। সূত্র : সমকাল।

সোশ্যাল মিডিয়ায় খবরটি শেয়ার করুন

About Author Information